・簿記3級の取得を目指している人

・簿記の勉強をするか迷っている人

・資産形成に取り組んでいる人

こんにちは。優です。

「将来のために投資をしたいけれど、企業の決算書がまるでチンプンカンプンな呪文に見える……」

「簿記って経理の人だけのスキルでしょ? 個人の貯金や資産形成には関係ないんじゃない?」

そんな風に感じて、勉強をためらっていませんか?

実は、簿記3級は「ビジネスの共通言語」とも呼ばれ、社会人にとって日々の業務に役立つだけでなく、履歴書にも堂々と書ける非常に人気の高い資格です。

私自身も、

「投資のために企業の財務諸表を見てしっかりと理解できるようになりたい」

「簿記の知識を身につけて、今の仕事のレベルアップにつなげたい!」

という思いから勉強を始め、2025年2月23日の簿記検定試験で3級に合格することができました。

この記事では、普段からコツコツと資産形成に取り組んでいる私が、実際に簿記を学んでみて肌で感じた『簿記の知識が資産形成に与える影響』についてご紹介します。

家計という名の「株式会社・自分」をしっかり黒字化させるヒントが見つかるかもしれません!

なお、お読みいただく前に、以下の3点についてあらかじめご了承いただけますと幸いです。

・あくまで私が勉強した「簿記3級」の範囲内でのお話であること

・やや「こじつけでは?」と感じられる部分があるかもしれないこと

・説明の都合上、簿記用語が登場する箇所があること(※まだ簿記に触れたことがない方でもスッキリ理解できるよう、専門用語には簡単な解説を入れていますのでご安心ください!)

それでは、簿記と資産形成の意外な関係性について見ていきましょう!

簿記の勉強が資産形成に与える影響

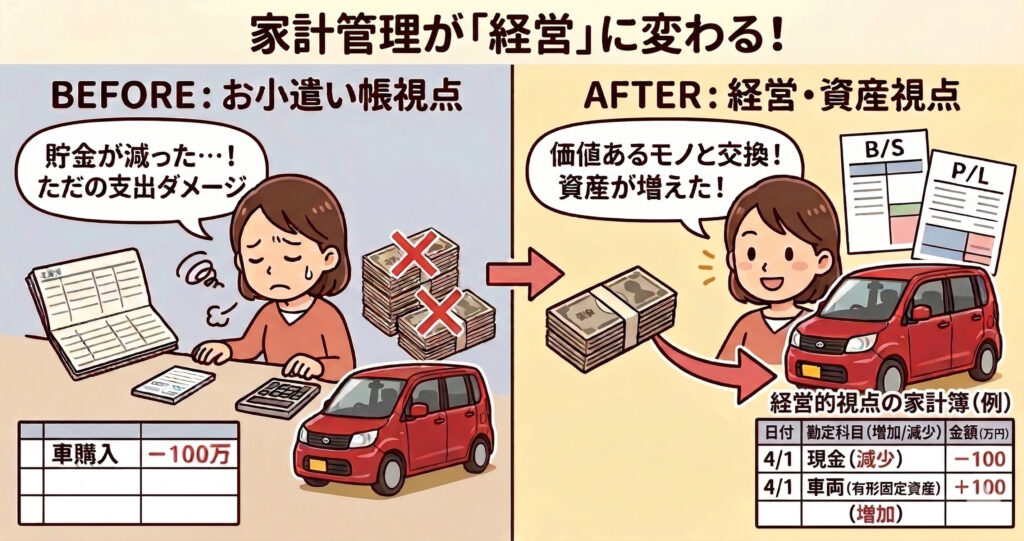

影響①:家計管理が「お小遣い帳」から「経営」に変わる!

家計簿をつけていて、「あー、今月もこんなにお金が減っちゃった…」とため息をついていませんか?

通常の家計簿アプリやノートでの管理は、以下のようなことだけを記録します。

・何にお金を使ったのか?

・何でお金が増えたのか?

・今月はいくら残っているか?

これは言ってみれば、ただのお金の出入りを記録する「お小遣い帳」です。

しかし、簿記の考え方を家計管理に取り入れると、世界がガラッと変わります。

お金を支払ったことによって手に入れた「モノ(有形固定資産)」の価値を意識できるようになるのです。

例えば、欲しかった100万円の車を購入したとしましょう。

簿記を学ぶ前

「車を買ったから、貯金が100万円も減ってしまった…(ダメージ大!)」

簿記を学んだ後

「現金という資産が100万円減った代わりに、車という100万円分の価値がある資産を手に入れたぞ!(等価交換!)」

RPG(ロールプレイングゲーム)に例えると分かりやすいかもしれません。

武器屋で1万ゴールドを支払って「伝説の剣」を買った時、あなたは「1万ゴールド損した!」とは思いませんよね。

「お金は減ったけど、その分強い武器(資産)が手に入った」と無意識に理解しているはずです。

これは車に限らず、長く使えるパソコンや高級な家具などにも同じことが言えます。(もちろん、食べてすぐになくなるケーキや日用品には使いにくい考え方ですが…)

最近はメルカリやラクマなどのフリマアプリ、出張買取サービスも充実しており、いざというときには保有している資産を現金化することも可能です。

簿記の学習は、「いざとなれば現金化できる資産」があなたの身の回りにもあることに気づくきっかけにもなるでしょう。

まとめると、簿記を学ぶことで家計管理において次のような変化や気づきが生まれます。

・モノを購入する際の認識が「お金が減った」から「価値あるモノとの交換」に進化する

・現金以外にも、身の回りには価値ある資産がたくさんあることに気づく

ただし、「価値あるモノに変わるだけだから、どんどんお金を使ってもOKだよね!」という、都合の良い魔法の言い訳にしてしまわないようにだけ注意しましょう!

有形固定資産

長期にわたって使用する形のある資産のこと

例)土地、建物、車両、パソコンや棚などの備品

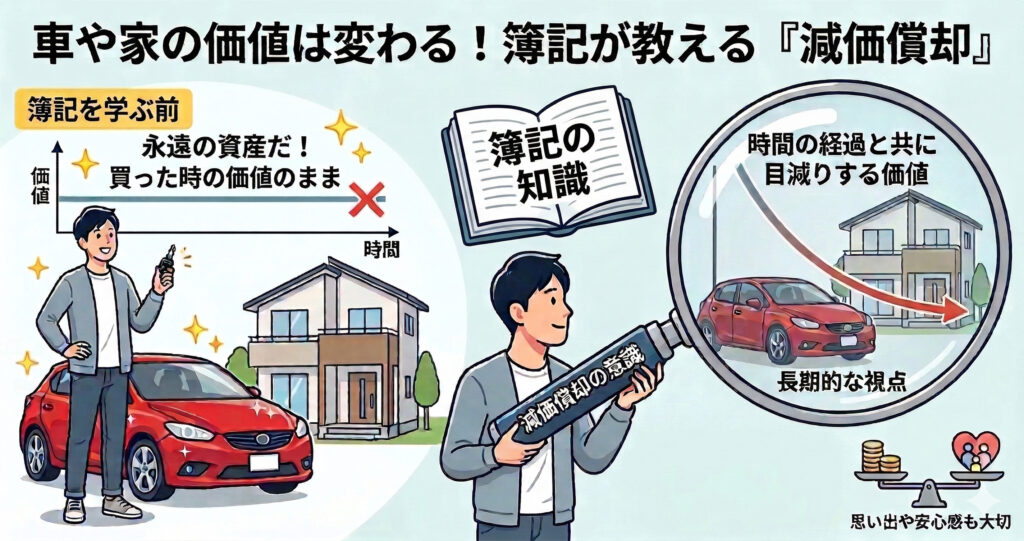

影響②:有形固定資産(車や持ち家)の減価償却を意識するようになる

「やっぱり持ち家は最大の資産だ!」

「車を持たないと不便だしステータスにならない!」

といった話題、資産形成をしていると必ず耳にしますよね。

でも、「買った時の値段=今の価値」だと勘違いしていませんか?

簿記を学ぶと、有形固定資産の「減価償却(げんかしょうきゃく)」という概念が頭にインストールされます。これにより、家や車といった大きな買い物に対して、驚くほど冷静で慎重な判断ができるようになります。

冷酷な現実をお伝えすると、持ち家や車などの有形固定資産は、時間の経過とともに確実にその価値が目減りしていきます。

例えば、新車の普通自動車を300万円でドーンと購入したとします。

簿記の世界では、これを「毎年少しずつ価値が下がり、6年後には帳簿上の価値がゼロ(無価値)になる」として計算します。

「買った瞬間から価値は下がり続け、最終的にはゼロ円になる」 この事実が頭の片隅にあるだけでも、ピカピカの新車や新築マンションを見たときの見え方が「永遠の資産」から「消費期限付きの贅沢品」へと少し変わってきませんか?

さらに、その買い物が「投資」なのか、ただの「消費(あるいは浪費)」なのかを計算できるようになります。

手放す時のことを想像してみてください。

・2200万円で売れた場合: 帳簿の価値(150万)より高く売れた!⇒50万円の得(=この購入は「投資」としての側面があった)

・100万円で売れた場合: 帳簿の価値(150万)より安く買い叩かれた…⇒50万円の損(=この購入は完全に「消費・浪費」だった)

実際に毎回ここまでガチガチの計算をして買い物をする必要はありませんが、簿記を学ぶことで「手放す時の価値減少も含めた、長期的な視点」でモノの価値を見極める力が確実に身につきます。

もちろん、車があることで得られる家族との楽しい思い出や、マイホームという安心感など、お金(数値)に換算できない価値もたくさんあります。

「簿記の考え方がすべて!」と頭でっかちになりすぎないバランス感覚も大切ですね。

実際にここまでの損益計算をして買い物をするかどうかはさておき、簿記を学ぶことで、家や車といった有形固定資産の価値を、”保有期間中の価値減少も含めた長期的な視点で考えるようになる”でしょう。

減価償却

固定資産の価値が減った分を帳簿からマイナスし、その分を「費用」として計上するルールのこと。

耐用年数

その固定資産を取得した時から何年使えるかという「固定資産の利用可能年数」のこと

新車の普通自動車の法定耐用年数は6年(取得後6年で無価値になる)

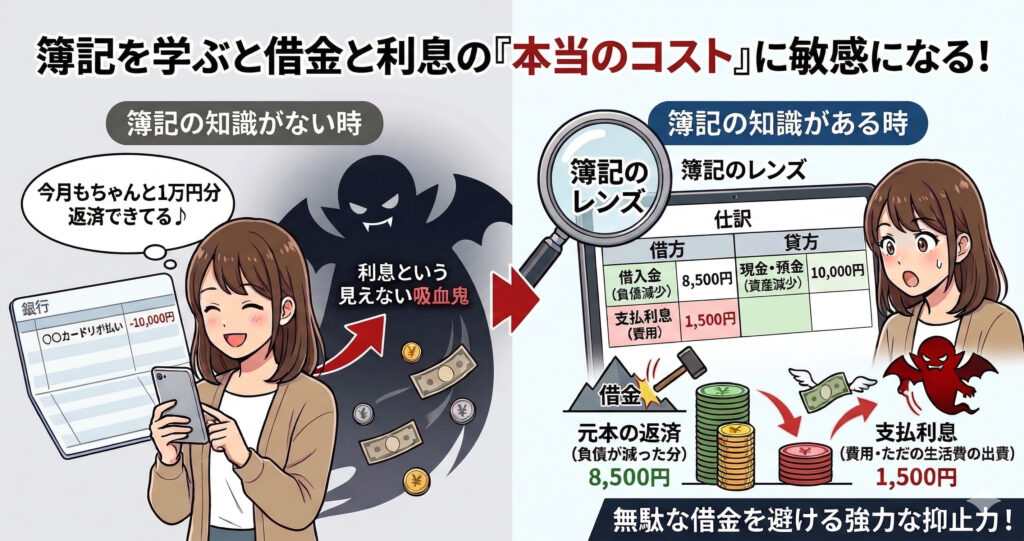

影響③:借金と利息に敏感になる

「リボ払いや分割払いを使っているけど、毎月定額をちゃんと返しているから問題ないよね?」 …もしそう思っているなら、少し危険かもしれません。

資産形成に真剣に取り組んでいる方なら、借金をして高い利息を払うことがどれほど無駄か、すでにご存知だと思います。

簿記を学ぶと、この「利息」という見えない吸血鬼の恐ろしさにより一層敏感になります。

例えば、クレジットカードでリボ払いをして毎月1万円を返済しているとします。

銀行の引き落とし明細には「10,000円」としか書かれませんよね。

そのため、「今月も1万円借金を減らしたぞ!」と勘違いしてしまいがちです。

しかし、簿記の世界では、この1万円を残酷なまでに明確に仕分けします。

借りたお金の元本は「借入金(負債)」、支払った利息は「支払利息(費用)」と、全く別の引き出し(勘定科目)に記録するのです。

つまり、あなたが払った1万円は、実は「元本の返済:8,500円(負債が減った分)」と「利息:1,500円(ただの生活費の出費)」に分けられます。

簿記を学ぶと、「借金をすると、負債を抱えるだけでなく、毎月の生活費(費用)まで勝手に増え続ける」という恐ろしい事実に気づかされます。

自分がどれだけの利息(=誰かの利益)を毎月支払わされているのかを強烈に意識するようになるため、「無駄な借金は絶対にしない!」という強力な抑止力が働きます。

勘定科目

簿記で使われる、取引を処理するための用語。

お金の動きを記録・分類するための「見出し」や「ラベル」のようなもの。

例)現金、借入金、通信費など

影響④:見えない「チリツモ手数料」を許せなくなる

これは先ほどの「利息」に対する考え方とほぼ同じです。

あなたは「たかがATMの時間外手数料、数百円くらい気にしないよ」とのんびりと構えていませんか?

簿記を学んだ目線から見ると、あなたが支払ったその数百円の手数料は、容赦なく「支払手数料(費用)」として計上されます。

つまり、「手数料を払う=あなたの貴重な生活費が確実に削られている」という認識がより強固になります。

・ATMの時間外引き出し手数料

・ネットショッピングの分割払い手数料

・振込手数料

これらは明細に残るのでまだ気づきやすいですが、厄介なのは「投資信託の信託報酬」のような、自動的に引かれていく見えにくい手数料です。

穴の空いたバケツに一生懸命お水を注いでも、なかなか溜まりませんよね。

簿記を学ぶことは、自分の資産バケツに空いた「手数料という名の小さな穴」を見つけ出し、しっかり塞ぐための点検作業にもつながります。

(あなたが資産形成をしっかり勉強されているなら、すでに信託報酬の安い優良なインデックスファンドを選んでいることと思いますが…)

影響⑤:個別株投資における銘柄選定の難易度が下がる

資産形成のステップアップとして、株式投資に挑戦する人はたくさんいます。

株式投資には、大きく分けて以下の2つのスタイルがあります。

・インデックス投資:日経平均やS&P500など、市場全体(企業の詰め合わせパック)に投資する初心者でもできる手法。

・個別株投資:「この企業がこれから伸びる!」と自分で特定の会社を見極めて投資する、少し難易度が高い手法。

インデックス投資に慣れてきて、「そろそろ個別株にも挑戦してみたい!」と思ったとき、簿記の知識が活躍します。

個別株投資では、その企業が本当に儲かっているのか、借金まみれではないか、将来性はあるのかを自分で分析しなければなりません

これって、何も知らない状態で見ると、英語の専門書を読まされているくらい難解ですよね。

話題性やSNSの「この株上がるらしいよ!」という雰囲気だけで買ってしまい、痛い目を見る人も少なくありません。

しかし、簿記3級の知識があれば、企業が公開している成績表である「貸借対照表」や「損益計算書」の内容をある程度理解できるようになり、「どのくらい利益を出しているのか」「どれほどの借入があるのか」といった企業の財務状況を把握しやすくなります。

これにより、危険な銘柄を避け、本当に価値のある企業を見つけ出す個別株投資の難易度がグッと下がります。

貸借対照表

ある時点における企業の財政状態を表す書類

「財産」と「借金」のバランスを表した健康診断書のようなもの

損益計算書

一定期間にいくら使って、どれだけ儲けたかといった、企業の経営成績を表す書類

まとめ

『簿記の勉強が資産形成に与える影響』について紹介してきました。

最後にポイントを簡単に整理しておきます。

①家計管理が「お小遣い帳」から「経営」に変わる!

・モノを購入する際の認識が「お金が減った」から「価値あるモノとの交換」に進化する

・現金以外にも、身の回りには価値ある資産がたくさんあることに気づく

②有形固定資産の減価償却を意識するようになる

・有形固定資産の価値を、保有期間中の価値減少も含めて長期的に捉えるようになる

・有形固定資産の購入が「投資」か「消費(浪費)」かを判断できるようになる

③借金と利息の「見えない吸血鬼」に敏感になる

・利息が自分の生活費を蝕む「費用」であることを痛感し、不要な借金を全力で避けるようになる

④見えない「チリツモ手数料」を許せなくなる

・見えにくい手数料も「生活費の減少」と捉え、資産の目減りを徹底的に防ぐようになる

⑤個別株投資における銘柄選定の難易度が下がる

・企業の決算書(貸借対照表や損益計算書)が読めるようになり、雰囲気ではなくデータで優良企業を見抜ける

簿記の知識は、決して経理部の人たちだけの専門スキルではありません。

「株式会社・自分」という大切な家計を黒字化し、資産を力強く育てていくための、誰にでも役立つ実用的な知恵です。

勉強して損をすることは一つもありません。

むしろ、これからの長い人生で、あなたのお金を守り、増やし続けてくれる強力な防具になってくれるはずです。

「なんだか面白そうかも」「少しだけ学んでみようかな」と心が動いた方は、ぜひ簿記3級のテキストをパラパラとでもめくってみてくださいね。

あなたの資産形成のスピードが、ここからさらに加速していくことを応援しています!

コメント